Prawo do ulgi mają zarówno bezpośredni opiekunowie (rodzice, małżonkowie, rodzeństwo), jak i osoby niepełnosprawne z I lub II grupą inwalidzką. Podstawowym warunkiem jest nieprzekroczenie przez osobę niepełnosprawną rocznego dochodu w wysokości 19061,28 zł.

Odliczeniu podlegają wydatki limitowane (do 2280 zł) oraz nielimitowane, które muszą być udokumentowane fakturami lub rachunkami.

Najważniejsze informacje:- Ulga obejmuje wydatki na rehabilitację i ułatwienie życia codziennego

- Dochód osoby niepełnosprawnej nie może przekroczyć 19061,28 zł rocznie

- Wydatki muszą być opłacone z własnych środków

- Konieczne jest posiadanie faktur i rachunków (paragony nie wystarczą)

- Niektóre wydatki mają limit 2280 zł (np. używanie samochodu, utrzymanie psa przewodnika)

- Można odliczyć koszty leków (powyżej 100 zł miesięcznie)

- Ulga dotyczy zarówno opiekunów jak i samych niepełnosprawnych z I lub II grupą

Kto może skorzystać z ulgi rehabilitacyjnej

Rozliczenie PIT opiekuna osoby niepełnosprawnej wymaga spełnienia określonych warunków formalnych. Podstawowym wymogiem jest posiadanie dokumentów potwierdzających niepełnosprawność podopiecznego. Opiekun musi też wykazać, że faktycznie sprawuje opiekę nad osobą niepełnosprawną.

Ulga rehabilitacyjna PIT przysługuje również osobom, które ponoszą wydatki na rzecz niepełnosprawnego członka rodziny. Do tych wydatków zaliczają się koszty rehabilitacji oraz zakup niezbędnych materiałów i sprzętu. Wszystkie wydatki muszą być odpowiednio udokumentowane fakturami lub rachunkami.

- Rodzice i opiekunowie prawni niepełnosprawnych dzieci

- Małżonkowie osób z niepełnosprawnością

- Rodzeństwo sprawujące faktyczną opiekę

- Osoby niepełnosprawne z I lub II grupą inwalidzką

Kluczowym warunkiem skorzystania z ulgi na niepełnosprawność jest nieprzekroczenie przez osobę niepełnosprawną rocznego limitu dochodów wynoszącego 19061,28 zł. Limit ten odpowiada 12-krotności renty socjalnej.

Jakie wydatki podlegają odliczeniu

Odliczenia podatkowe dla niepełnosprawnych obejmują szereg wydatków związanych z rehabilitacją i codziennym funkcjonowaniem. Wydatki te dzielą się na limitowane i nielimitowane.

| Wydatki limitowane (do 2280 zł) | Wydatki nielimitowane |

| - Używanie samochodu na zabiegi - Utrzymanie psa przewodnika - Opłacenie przewodnika - Zakup pieluchomajtek |

- Leki (powyżej 100 zł miesięcznie) - Transport na turnusy rehabilitacyjne - Opieka pielęgniarska - Sprzęt rehabilitacyjny |

Limity odliczeń w uldze rehabilitacyjnej

W przypadku rozliczenia podatku ulga rehabilitacyjna pozwala na odliczenie wydatków limitowanych do kwoty 2280 zł rocznie. Dotyczy to przede wszystkim kosztów związanych z transportem i pomocą osób trzecich. Każdy wydatek musi być potwierdzony odpowiednim dokumentem.

W zakresie wydatków nielimitowanych można odliczyć pełną kwotę poniesionych kosztów. W przypadku leków odliczeniu podlega nadwyżka ponad 100 zł miesięcznie. Zakup sprzętu rehabilitacyjnego można odliczyć w całości.

Czytaj więcej: Ulga rehabilitacyjna dla opiekuna osoby niepełnosprawnej - wszystko co musisz wiedzieć

Wymagana dokumentacja do rozliczenia PIT

Do prawidłowego rozliczenia PIT opiekuna osoby niepełnosprawnej niezbędne są dokumenty potwierdzające zarówno status osoby niepełnosprawnej, jak i poniesione wydatki. Wszystkie dokumenty należy przechowywać przez 5 lat od końca roku podatkowego.

Podstawą do skorzystania z ulgi rehabilitacyjnej PIT jest orzeczenie o niepełnosprawności. Dokument ten musi być aktualny w okresie, którego dotyczy rozliczenie.

Kluczowe są również dowody poniesienia wydatków rehabilitacyjnych. Samo oświadczenie o poniesieniu kosztów nie jest wystarczające.

- Orzeczenie o niepełnosprawności lub stopniu niepełnosprawności

- Faktury VAT za zakupione leki, sprzęt i usługi rehabilitacyjne

- Dokumentacja medyczna potwierdzająca konieczność zabiegów

- Dowody opłat za turnusy rehabilitacyjne

- Dokumenty potwierdzające prawo do opieki nad osobą niepełnosprawną

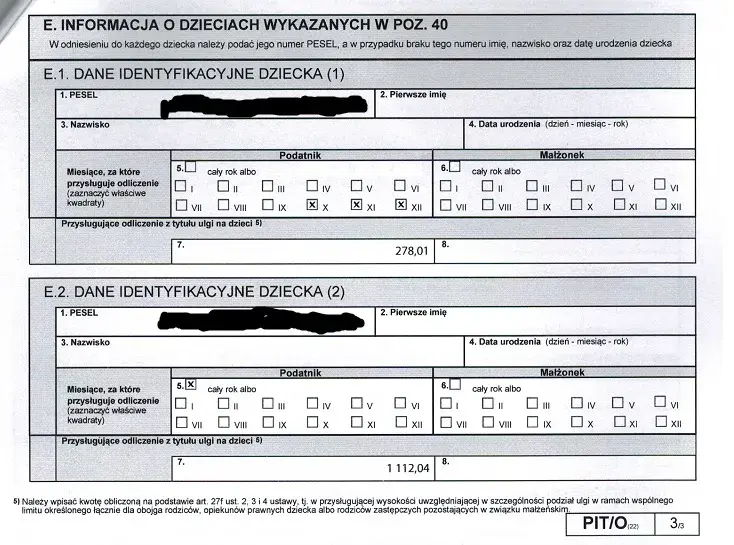

Jak wypełnić formularz PIT z ulgą rehabilitacyjną

PIT opiekuna osoby niepełnosprawnej wymaga szczególnej uwagi przy wypełnianiu. Wszystkie wydatki rehabilitacyjne wpisujemy w załączniku PIT/O.

W pierwszej kolejności należy zsumować wszystkie wydatki według kategorii. Kwotę łączną wpisujemy w odpowiedniej rubryce formularza.

Wydatki limitowane i nielimitowane wpisujemy osobno. Należy pamiętać o nieprzekraczaniu dozwolonych limitów.

System e-PIT automatycznie sprawdza poprawność wprowadzonych kwot. Warto jednak dokładnie zweryfikować wszystkie dane przed wysłaniem.

Najczęstsze błędy to przekroczenie limitów odliczeń, brak dokumentacji oraz próba odliczenia wydatków nieobjętych ulgą. Warto też uważać na błędne sumowanie wydatków. Szczególną uwagę należy zwrócić na prawidłowe wypełnienie załącznika PIT/O.

Terminy i okres rozliczenia

Rozliczenie podatku ulga rehabilitacyjna musi nastąpić w standardowym terminie składania zeznań podatkowych. Termin ten upływa 30 kwietnia roku następującego po roku podatkowym.

Wydatki rehabilitacyjne można odliczyć wyłącznie w zeznaniu za rok, w którym zostały poniesione. Nie ma możliwości przeniesienia niewykorzystanej ulgi na kolejny rok.

W przypadku błędów w rozliczeniu można złożyć korektę zeznania. Prawo do korekty przysługuje przez 5 lat od końca roku podatkowego. Warto jednak pamiętać, że korekta powinna być złożona niezwłocznie po wykryciu błędu.

Dodatkowe możliwości wsparcia finansowego

Oprócz ulgi rehabilitacyjnej PIT, opiekunowie mogą korzystać z dofinansowania PFRON. Wsparcie to obejmuje zakup sprzętu rehabilitacyjnego i likwidację barier architektonicznych.

Dostępne są również świadczenia z pomocy społecznej. Można też ubiegać się o zasiłek pielęgnacyjny.Program "Aktywny Samorząd" oferuje dodatkowe wsparcie. Warto sprawdzić możliwości w lokalnym ośrodku pomocy społecznej.

Wymienione formy wsparcia można łączyć z ulgą rehabilitacyjną. Należy jednak pamiętać, że nie można odliczyć wydatków sfinansowanych z innych źródeł.

Najważniejsze zasady rozliczania ulgi rehabilitacyjnej w PIT

Ulga rehabilitacyjna to znaczące wsparcie finansowe dla opiekunów osób niepełnosprawnych. Kluczowe jest spełnienie warunku dochodowego (19061,28 zł rocznie) oraz posiadanie kompletu dokumentów potwierdzających wydatki.Opiekunowie mogą odliczyć zarówno wydatki limitowane (do 2280 zł), jak i nielimitowane. Rozliczenie PIT wymaga starannego wypełnienia załącznika PIT/O oraz zachowania wszystkich faktur i rachunków przez okres 5 lat.

Warto pamiętać, że ulga rehabilitacyjna może być łączona z innymi formami wsparcia, takimi jak dofinansowanie PFRON czy świadczenia z pomocy społecznej. Należy jednak odliczać tylko wydatki poniesione z własnych środków.

Terminowe złożenie zeznania (do 30 kwietnia) i dokładne sprawdzenie limitów odliczeń pozwoli uniknąć błędów i w pełni wykorzystać przysługujące ulgi podatkowe. W razie pomyłek zawsze można złożyć korektę zeznania.