Najważniejsze wnioski o dodatku pielęgnacyjnym

- Dodatek pielęgnacyjny jest zwolniony z PIT i nie ma od niego składki zdrowotnej.

- Od 1 marca 2026 r. wynosi 366,68 zł miesięcznie, czyli 4 400,16 zł rocznie.

- Do wypłaty dolicza się go do emerytury lub renty, ale podatek liczony jest od części świadczenia, która faktycznie podlega opodatkowaniu.

- Po 75. roku życia dodatek co do zasady przyznawany jest z urzędu.

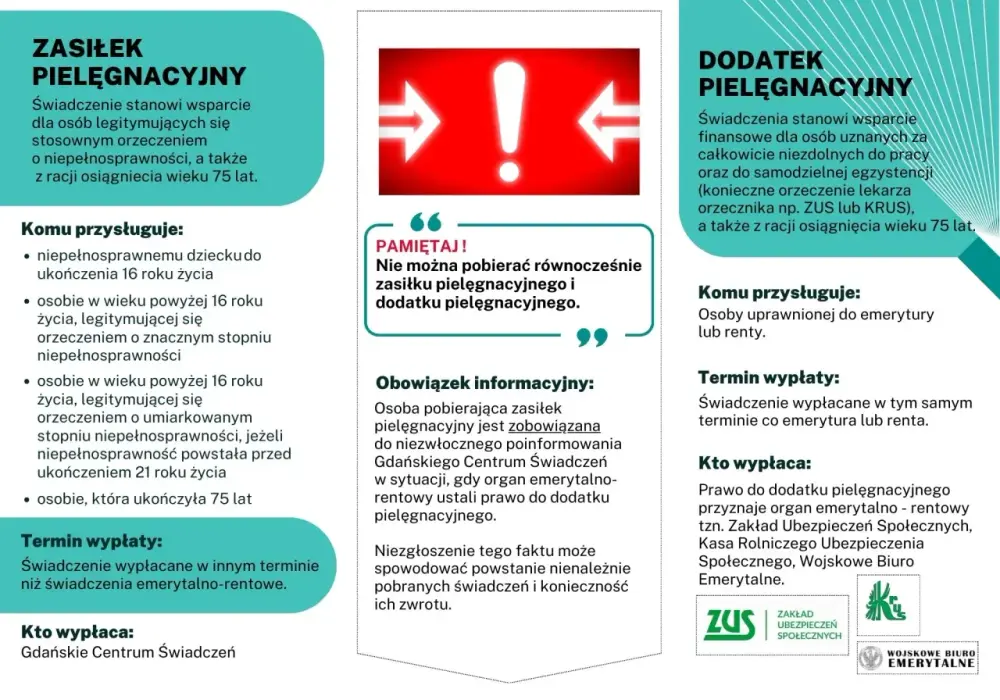

- Nie myl go z zasiłkiem pielęgnacyjnym z gminy, który ma inne zasady i inną wysokość.

Dlaczego dodatek pielęgnacyjny nie podlega podatkowi dochodowemu

Ja patrzę na tę sprawę prosto: jeśli świadczenie ma charakter pomocowy i ustawodawca wyłącza je z podstawy opodatkowania, to nie powinno być „zjadane” przez zaliczkę na PIT. Właśnie tak jest z dodatkiem pielęgnacyjnym. Jak podaje KRUS, świadczenie to nie podlega opodatkowaniu podatkiem dochodowym od osób fizycznych i nie pobiera się od niego składki zdrowotnej.

To ważne rozróżnienie, bo dodatek pielęgnacyjny nie jest nagrodą, premią ani przychodem z pracy. Ma uzupełniać emeryturę lub rentę osoby, która potrzebuje stałej pomocy albo ukończyła 75 lat. W praktyce oznacza to, że cała kwota dodatku jest kwotą brutto i netto zarazem w tym sensie, że nie ma od niej osobnego potrącenia podatkowego. Przy świadczeniach tego typu najwięcej nieporozumień wynika właśnie z tego, że ludzie widzą jedną łączną wypłatę, a nie widzą, które elementy są opodatkowane, a które nie. To prowadzi nas do tego, jak taki dodatek wygląda na przelewie i w rocznym rozliczeniu.

Jak to wygląda w wypłacie i rocznym rozliczeniu

Od 1 marca 2026 r. dodatek pielęgnacyjny wynosi 366,68 zł miesięcznie. W skali roku daje to 4 400,16 zł, więc nawet jeśli sama kwota nie wygląda dramatycznie, nikt nie chce mieć wrażenia, że coś zostało naliczone nieprawidłowo. W praktyce dodatek jest doliczany do emerytury lub renty, ale zaliczka na podatek dotyczy tylko tej części wypłaty, która podlega opodatkowaniu. Sam dodatek pozostaje poza PIT.Najprościej widać to na przykładach:

- Jeśli ktoś pobiera emeryturę i dodatek pielęgnacyjny, podatek obciąża emeryturę, a nie sam dodatek.

- Jeśli oprócz świadczenia podstawowego dostaje także inne opodatkowane dochody, np. wynagrodzenie z pracy, dodatek pielęgnacyjny nie powiększa tej części, od której liczony jest podatek.

- Jeśli emerytura jest niska, a dodatek stanowi ważną część miesięcznego budżetu, brak potrącenia podatku od dodatku jest odczuwalny nawet przy niewielkiej wypłacie.

Z mojego punktu widzenia najczęstszy błąd polega na tym, że ktoś patrzy na łączną kwotę przelewu i zakłada, że całość ma identyczny status podatkowy. To nie działa w ten sposób. W praktyce trzeba rozdzielić składniki wypłaty, a dopiero potem oceniać, co podlega opodatkowaniu. Żeby nie pomylić dodatku z innymi formami wsparcia, trzeba najpierw rozdzielić trzy świadczenia, które w praktyce są najczęściej mieszane.

Nie myl dodatku z zasiłkiem pielęgnacyjnym

| Świadczenie | Kto zwykle je dostaje | Kwota w 2026 r. | Najważniejsza różnica |

|---|---|---|---|

| Dodatek pielęgnacyjny | Emeryt lub rencista po 75. roku życia albo osoba całkowicie niezdolna do pracy i samodzielnej egzystencji | 366,68 zł miesięcznie | Jest dodatkiem do emerytury lub renty i nie podlega PIT |

| Zasiłek pielęgnacyjny | Niepełnosprawne dziecko, część osób z orzeczeniem o niepełnosprawności oraz osoba po 75. roku życia | 215,84 zł miesięcznie | To świadczenie z systemu świadczeń rodzinnych, wypłacane przez gminę lub MOPS |

| Świadczenie pielęgnacyjne | Opiekun osoby z niepełnosprawnością, a nie sama osoba wymagająca opieki | 3 386 zł miesięcznie | To inne świadczenie, z innym celem i innymi zasadami przyznawania |

Kto dostaje dodatek i kiedy prawo wygasa

Prawo do dodatku pielęgnacyjnego przysługuje osobie uprawnionej do emerytury lub renty, jeśli została uznana za całkowicie niezdolną do pracy oraz do samodzielnej egzystencji albo ukończyła 75 lat. ZUS wskazuje, że w przypadku osoby po 75. roku życia dodatek jest przyznawany z urzędu, czyli bez osobnego „upominania się” o świadczenie. To wygodne rozwiązanie, ale nie zawsze oznacza, że każdy przypadek działa bez wyjątku.

W praktyce trzeba pamiętać o kilku ograniczeniach:

- dodatek nie przysługuje osobie przebywającej w zakładzie opiekuńczo-leczniczym lub pielęgnacyjno-opiekuńczym, chyba że przebywa poza placówką dłużej niż dwa tygodnie w miesiącu,

- nie dostaje go również osoba pobierająca wyłącznie rentę socjalną, bez zbiegu z rentą rodzinną,

- w przypadku niektórych świadczeniobiorców rolniczych mogą pojawiać się dodatkowe warunki związane z pobieraniem renty i prowadzeniem działalności rolniczej.

To właśnie na tym etapie najłatwiej o błąd w naliczeniu, więc warto wiedzieć, jak reagować, gdy wypłata wygląda inaczej niż powinna. Dzięki temu nie zostawisz sprawy do rocznego rozliczenia, tylko wyjaśnisz ją od razu.

Co zrobić, gdy masz wątpliwość co do naliczenia

Jeśli kwota świadczenia nie zgadza się z tym, czego oczekujesz, zacznij od prostego sprawdzenia dokumentów. Najczęściej problem nie leży w podatku jako takim, tylko w błędnym odczytaniu decyzji, zbiegu świadczeń albo w pomyleniu dodatku z innym wsparciem. Dobrze działa krótka, rzeczowa checklista:

- Sprawdź decyzję o przyznaniu dodatku i informację o wypłacie świadczenia podstawowego.

- Oceń, czy w przelewie nie ma kilku różnych składników, które zostały zsumowane.

- Upewnij się, że dodatek nie został potraktowany jak opodatkowany przychód.

- Jeśli coś się nie zgadza, złóż pytanie lub wniosek o wyjaśnienie do instytucji, która wypłaca świadczenie.

W takich sprawach nie ma sensu zgadywać. Organ wypłacający świadczenie ma dane o podstawie przyznania dodatku, więc może szybko wyjaśnić, czy potrącenie wynika z przepisów, czy z błędu technicznego. Kiedy to masz już uporządkowane, zostaje najważniejsza rzecz: jak zapamiętać tę zasadę na przyszłość i nie mieszać dodatku pielęgnacyjnego z innymi formami wsparcia.

Jedna zasada, która porządkuje całą sprawę

Jeśli mam zostawić tylko jedną praktyczną myśl, to taką: dodatek pielęgnacyjny nie jest dochodem do opodatkowania, ale nie wolno go mylić z innymi świadczeniami o podobnej nazwie. W 2026 r. przy kwocie 366,68 zł miesięcznie różnica między poprawnym a błędnym zakwalifikowaniem świadczenia potrafi być ważniejsza niż sama wysokość dodatku. Dlatego zawsze sprawdzam trzy rzeczy: z jakiego systemu pochodzi świadczenie, komu przysługuje i czy jest elementem emerytury lub renty, czy osobnym wsparciem dla opiekuna.

To podejście oszczędza czas, nerwy i niepotrzebne korekty. Jeśli ktoś korzysta jednocześnie z emerytury, dodatku i innych form pomocy, najlepiej patrzeć na każdy składnik osobno, a nie na całą wypłatę jako jedną sumę. Wtedy odpowiedź na pytanie o podatek staje się naprawdę prosta i nie zostawia miejsca na domysły.